©shutterstock

©shutterstock

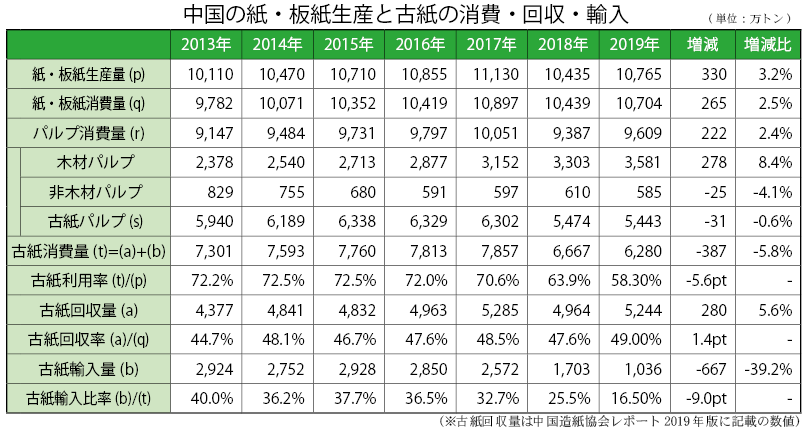

中国造紙協会による2019年の紙・板紙統計の確報が公表された。紙・板紙の生産・消費ともにやや持ち直したものの、急減前の水準には回復していない。段原紙の生産もプラス成長に転じる中、深刻化するのが原料不足である。一時は古紙消費量の4割を占めていた輸入古紙は古紙輸入規制によって16.5%まで縮小。国内古紙の回収増や古紙パルプの輸入でカバーしたが、来年から古紙が全面輸入禁止となれば、自国での紙・板紙の生産は一層制約を受ける。主要な古紙消費品種である段原紙の需要の行方とともに、今後は古紙パルプと段原紙の輸入動向が注目される。

2019年の中国のGDP成長率は6.1%と、前年より0.5ポイント下落した。2年連続の減速となり、29年ぶりの低水準だった。米国との貿易戦争の影響で製造業が振るわなかったことが主因だ。中国の貿易輸出額をみると、2兆4984億ドルと前年比0.5%増だった。対米国向けでみれば12.5%の減少。貿易戦争が泥沼化し関税の応酬合戦に突入した年だったが、後半には双方が歩み寄る一幕もあった。

中国で比較的堅調だったのが、個人消費を示す社会消費財小売総額と呼ばれる統計だ。2019年は41兆1649億元に達し、前年比の増加率は8%。物価要因を考慮した実質増加率は6%だった。

このうち品目別にみて伸び率が高いのが①日用品類の13.9%増、②化粧品類の12.6%増、③飲料類の10.4%増、④油・食品類の10.2%増、⑤医薬品の9%増である。またインターネット小売額は10兆6324億元で伸び率は16.5%。実物商品のネット小売額での伸び率は19.5%増で、社会消費財小売総額の20.7%を占めた。ちなみに、コロナ禍に見舞われた今年1―4月では、この実物商品のネット小売額は8.6%増で、社会消費財小売総額の24.1%まで上がっている。中国経済が輸出型から内需型へ移行し、パッケージ需要の伸長にも影響を与えている。

紙・板紙の生産量では3.2%増の1億765万トン。2018年に1割も減っていた段原紙は、ライナーが2.1%増、中芯が5.5%増。白板紙も5.6%増とプラス成長に転じた。新聞用紙と塗工紙だけが前年割れで、新聞用紙は21.1%減と最大の落ち込み幅だった。紙・板紙の消費量は2.5%増の1億704万トン。品種別ではライナーが2.5%増、中芯が7.3%増、白板紙が4.8%増だった。新聞用紙、塗工紙、包装用紙の3品種が前年割れだった。

古紙を多用する①新聞用紙、②白板紙、③段原紙をみると、各品種によって置かれた状況も異なる。新聞用紙は生産、消費ともに激減しており、縮小率では生産>消費。消費の2割強を輸入紙に侵食され、市場収縮に歯止めがかからない。今後も新聞古紙の消費は減っていくとみられる。

白板紙の伸び率は、生産>消費。内需よりも輸出が伸びており、生産量の1割強が輸出向けだ。つまり白板紙向けの新聞古紙や雑誌古紙の消費量は、製品輸出の動向にも左右される。

段原紙の伸び率は、生産<消費。需要があるものの、古紙不足から自国で生産できず、輸入紙が376万トンで前年比18.2%増えた。輸入紙が消費の7.9%を占める。今後も段ボール古紙の不足から、生産と消費の差は広がり、輸入紙は拡大するとみたい。ちなみに段原紙の品種別では中芯の伸び率が生産、消費、輸入のすべてでライナーよりも上回り、伸びしろがあったといえる。

中国の紙・板紙生産上位30社

紙・板紙の生産量が前年比3.2%増、数量にして330万トン伸びたが、すべての繊維原料であるパルプ総消費量は222万トン増だった。繊維原料のボリュームよりも紙・板紙の生産量が大きいのは、最終的に薬品など添加剤が重量に含まれるためだ。

古紙の輸入量は環境規制の強化によって年々減っており、2019年は1036万トンと、前年より667万トン減った。これを補ったのが、古紙パルプの輸入増と国内古紙の回収底上げである。古紙パルプは92万トンと、前年比62万トン増。国内回収は5244万トンと前年比280万トン増えた。この結果、繊維原料のうち、古紙パルプ(古紙由来の繊維原料)の消費量は5443万トンで前年比30万トン減の微減となった。紙・板紙の生産が伸びた一方で、古紙の消費は減ったわけだ。

ところが紙・板紙の330万トンの生産増に寄与したのは、①段原紙(外装ライナーと中芯原紙)の160万トン増、②白板紙の75万トンが大きかった。合計235万トン。これに古紙配合の多い③新聞用紙の40万トン減を差し引いても、195万トン増である。3品目の平均古紙配合率70~80%、歩留まり85%をかければ、少なくても116万~133万トンの古紙消費増は必要だったはず。

段原紙に古紙を使う代わりに、UKP(未ざらしクラフトパルプ)の配合を増やしたという可能性もある。だが、2019年のUKPの輸入量は81万4000トンで前年に比べ3万4000トン増に留まる。中国国内のUKPの生産能力は年間20万トン前後とされ、近年の設備拡張もない。

このあたり生産品目別に生産の増減と原料需給を分析すると、数字の辻褄が合わない点が残る。

中国の地域別生産量

製紙メーカー別にみると、上位30社のうち、前年より増加が26社、前年割れが4社だった。シェア率は68.2%で前年より3.3ポイント上昇した。古紙輸入ライセンスが大幅に減る中で、多くのメーカーで生産を伸ばしている。平均伸び率は11.4%と、全体の紙・板紙生産の伸び率を大幅に上回る。古紙輸入ライセンスが大幅に減ったものの、大手段原紙メーカーが国内古紙を調達網を整えたり、古紙パルプの輸入を増やしたりし生産を維持拡大している。

メーカー別では①玖龍紙業(ナインドラゴン)が1502万トンで7.8%増。②理文造紙(リー&マン)が593万トンで5.3%増、③山東晨鳴紙業集団が515万トンで12.8%増。④山東太陽紙業が499万トンで8.6%増、⑤山鷹国際が474万トンで2.2%増。中国では400万トン超のメーカーが5社、200万トン超が11社、100万トン超が23社を数える。

中国の品種別 紙・板紙需給

中国の全人大常務委員会は4月29日、固形廃棄物環境汚染防止法の改正案を採択し、2020年9月1日に施行する。主旨としては、古紙の全面輸入禁止を実施する方針を明文化したもので、実施時期については明示していない。2021年から輸入禁止するにあたり、法的根拠をもたせる法改正を行ったとされる。

9月1日以降は古紙が一切輸入できない?との見解もあるが、既発行の輸入ライセンスは年内いっぱいまで使用できるもよう。第3四半期(今年7月)以降も、150万トンほどが発行され、今年は計600万トンになる見通し。実務的には、駆け込み需要や価格の乱高下といった混乱を避ける運用が自然だとみられる。

有料サービスのご契約で、他のすべての記事も全文ご覧になれます。

まずはぜひ無料トライアルをご利用ください。

2026年07月06日【PEファンドは古紙業界を変えるか?!】

利益を約2倍まで伸ばして売却

DX導入やベースアップで人材強化も

2026年07月06日【家庭紙市場】

夏に製品20%前後値上げへ

輸入トイレット、過去最多

2026年07月06日【インタビュー】ベーシック・キャピタル・マネジメント

「100年企業を次のステージへ」

古紙業界の再成長でPEファンドが果たす役割とは?

2024年10月14日環境経営総合研究所が粉飾、会社更生手続きへ

中越パルプとも35億円の合弁事業、営業運転前に

2026年06月29日【ティーエムエルデ】

西日本を中心にeco広場を318ヵ所に展開

各自治体と連携、行政拠点回収にポイント付与

2026年07月06日

コラム「虎視」

家庭紙市場で輸入紙の存在感が年々増している。これまで輸入品の中心はティッシュだったが、トイレットペーパーも勢い[...]

2026年06月29日

コラム「虎視」

サッカーW杯の日本対スウェーデン戦を現地に観に行くが、米国のリサイクル業者2社への訪問も予定している。

[...]

2026年06月22日

コラム「虎視」

古紙再生促進センターでは、2025年から雑がみの掘り起こし活動として「雑がみさまを探せ!」と題した様々な啓発活[...]

2026年06月22日

ちょっとブレイク

この号が読まれている頃、私は米国の地に降り立っているか、または米国に向かう空の上だろう。以前のコラムで書いたが[...]