古紙は主に製紙原料となる貴重な資源ですが、長い間その市場は低迷していました。集めても売り先が国内にしかなく、製紙メーカーに買い叩かれてきたからです。それが、2000年代に入って風向きが変わりました。中国で製紙産業が台頭し、世界中から古紙を買い集めるようになったからです。当然、日本からも大量の古紙が中国向けに輸出され、競争力が出たことで市況価格も大きく上昇しました。古紙問屋にとっては「我が世の春」が来たというわけです。

2000年代前半から約20年近く、リーマン・ショックの影響や浮沈はありながらも、平均的な古紙相場は高位で安定してきました。自治体が集めた古紙の入札をかけると高値で落札されたり、スーパーから発生する段ボールは買取りが条件での収集が広まったりしました。同時に持ち去り問題や仕入れの高騰といった弊害も起きました。

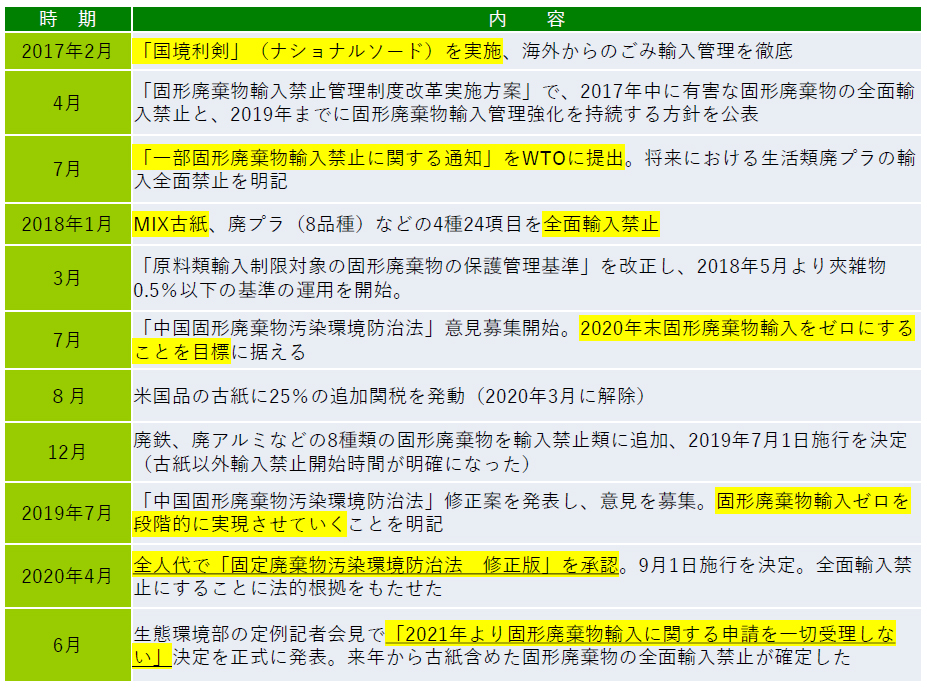

ところが今、その古紙市場が一転して先行きが見えなくなっています。突如、中国が古紙の輸入を規制強化したのです。2017年から規制の方針を打ち出し、徐々に輸入量が減ってきました。そして、ついに2021年からは完全輸入禁止とする決定をしています。日本を含めた先進諸国にとってみれば、2020年が中国に古紙を輸出できる最後の年となりました。

これにはいまだ楽観的な見方も混在しているのも事実です。「古紙は製紙原料なので、中国も態度を軟化させるのでは」「香港経由であれば、一部は輸出可能なのでは」「古紙の品種によっては免除されるのではないか」などといった声です。しかし、根拠のある見立てではなく、すべて希望的観測が入り混じったものです。これまでの中国の生態環境部の記者発表の内容にもとづけば、中国政府は揺るぎない姿勢で輸入禁止を実施してくるでしょう。

これまでの中国の古紙輸入規制の経緯

中国の古紙の輸入量は、2000年代前半より伸び始めて、ピークの2012年には3000万トンに達しました。この年の日本で回収された古紙の総量が2175万トンでしたので、その約1.4倍の量を中国は世界から買い集めていました。また世界の古紙貿易量は5800万トンでしたので、実に中国がその約半分を占めていたのです。

ここにきてなぜ中国は古紙の輸入をストップさせることになったのでしょうか?

引き金を引いたのは、実はプラスチックの汚染問題です。「プラスチック・チャイナ」というドキュメンタリー映画が2016年11月にアムステルダムの国際映画祭で初演されたのです。当時40歳のワン・チウリャンという映画監督が撮った作品です。中国の農村地帯にあるリサイクル工場で身を挺して働く11歳の少女イージェと父親。貧しさと闘い、劣悪な環境下でプラスチックの選別作業に従事しなければならない現実を伝えました。

そして、廃プラスチックの残渣物は、大量に投棄、野焼き、放流されているのでした。「リサイクル大国」のはずだった中国に高度なリサイクルシステムなど存在しなかったのです。ただ、安価な労働力に頼り、雑多なプラスチックを送り込み、人海戦術によって価値のあるものだけを抜き出す。その後の処理をどうするのか、誰も感知してこなかったのです。これは先進国にも大きな責任がありました。中国にリサイクルを押し付け、現地の環境問題には目をつむってきたのですから。

当時、中国が廃プラスチックとして輸入していたのは、年間900万トン弱。中国政府はこの1本のドキュメンタリー映画で環境汚染が広く知られるようになったとみるや、2018年から一切の廃プラの輸入を禁止する方針を打ち出しました。輸入禁止する再生資源を「固形廃棄物」と呼びますが、この中に廃プラだけでなく、古紙や鉄スクラップも含まれていたのです。

さて、一口に「輸入規制」と言っても中国は2001年にWTOへ正式加盟していますから、好き放題制限をかけられるわけではありません。自由貿易を是としている中で、輸入先国の反発を受けないような形が求められるのです。具体的には輸入規制を実施するためには、その根拠と方法が必要になってくるのです。

根拠は上記のようにドキュメンタリー映画が環境汚染の実情が明るみとなり、理屈は立ちました。2017年3月から、「ナショナルソード」という施策を打ち出し、税関での水際検査を強化しました。すると、出るわ出るわの違法な廃プラスチックの輸入者。逮捕者まで出る事態となり、資源物に紛れて世界中のゴミが中国に流れていることが改めて分かったのです。習近平国家主席が同年4月の全面改革促進委員会で、「固形廃棄物の輸入禁止」を提起し、一気に流れが変わりました。

この「固形廃棄物」というのがまぎらわしいのですが、日本でいう廃棄物のことではありません。日本では有価物=資源物と廃棄物が明確に区別されています。ですが、中国では価値あるものを含めて固形廃棄物と呼んでいるのです。この中に、廃プラだけでなく、古紙や鉄スクラップなども含まれています。

日本では、家庭から古紙を出すとき、きれいに分別されて出されていたので、古紙はそんなに問題はないのでは?との疑問も沸くかも知れません。しかしながら、下記の写真はMIX古紙として日本から中国に輸出されていたものです。ゴミとまではいかなくても、雑多な古紙が一緒くたにして送られていたのです。

廃プラは2018年から全面輸入禁止となりました。古紙は2021年から全面禁止とする方向性を打ち出し、3年間の猶予をもたせました。ただし、MIX古紙だけは廃プラ同様、2018年からの禁止品目となりました。実際、MIX古紙は2018年1、2月に越年分で若干の輸入量がありましたが、それ以降の輸入実績はありません。

中国の製紙メーカーが、原料である古紙を輸入するには、中国の環境保護部(日本でいう環境省)から輸入ライセンスが付与されなければなりません。ライセンスの数量はこれまでの実績や申請にもとづいて決まり、年に数回発効されます。年末には失効してしまうので、翌年に持ち越せません。メーカーはこのライセンス枠の中で、はじめて輸入できるのです。

またライセンスはHSコードに紐づいており、税関では輸入品目をこのコードで実績を管理しています。HSコードとは、世界共通で使われている6桁~9桁の数字のことです。例えば、段ボール古紙=470710、新聞・雑誌古紙=470730といった具合に割り当てられています。

輸入ライセンスの数量は、中国が輸入規制を打ち出して以降、毎年減ってきました。2017年=2752万㌧、2018年=1816万㌧、2019年=1075万㌧、2020年=675万㌧といった状況です。輸入実績はというと、2017年=2572万㌧、2018年=1703万㌧、2019年=1036万㌧、2020年(10月までの実績)=510万㌧と毎年減っています。2020年はおそらく通年で630万㌧ぐらいになるでしょう。

そして2021年からは、古紙の輸入に対するライセンスが一切発行されず、輸入量は「ゼロ」となるのです。実は、古紙について輸入が継続可能ではないかとの見方がくすぶっていたのは、輸入禁止の方針が出ていたにも関わらず、その実行手段が明確に示されていなかったからです。

ですが、2020年に起きた2つの出来事から決定的となりました。1つは4月に全人代で「固形廃棄物汚染環境防治法修正版」が承認され、9月1日からの施行が決まりました。これは輸入禁止に法的根拠をもたせただけでなく、違反者に最大500万元(約7800万円)の罰金が課されることになりました。

もう1つは、固形廃棄物の中で、輸入ライセンスが発行されているのは、残すところ古紙だけでした。6月の生態環境部の定例記者会見で、「2021年より固形廃棄物輸入に関する申請を一切受理しない」決定を正式に発表したのです。これらにより、2021年から古紙の輸入は事実上、不可能になったのです。

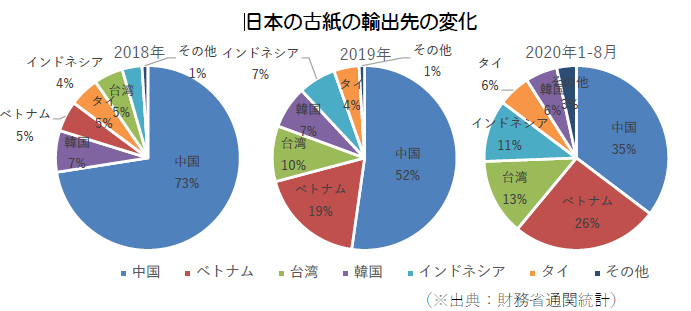

日本の古紙輸出先のうち、7~8割が中国向けでしたので、中国がクローズしてしまうと大きな影響を受けます。古紙の需給が緩むことで、日本国内で古紙が余り始めたのです。今、起きているのが、①輸出先の東南アジアシフト、②古紙輸出市況の下落です。

古紙の輸出量は過去3年間、400万トン弱で推移してきました。ところが一方で、中国向けの輸出比率は、2018年=73%、2019年=52%、2020年=35%と年々減っています。この部分が他のアジア諸国に振り向けられています。増えているのが、ベトナム、台湾、インドネシアです。特に東南アジアでは新たな製紙工場が続々と立ち上がり、日本でダブついた古紙の受け皿となっていきそうです。

ただし、段ボール古紙はニーズがありますが、行き先が難しくなりつつあるのが、新聞古紙と雑誌古紙です。この2品種は新聞用紙や白板紙の原料になりますが、中国への依存度が高いままです。2020年1-10月の輸出実績でもいまだ中国向け比率が新聞古紙で81%、雑誌古紙で65%となっているのです。このあたりの振替先の確保が2021年にかけて課題となってきそうです。

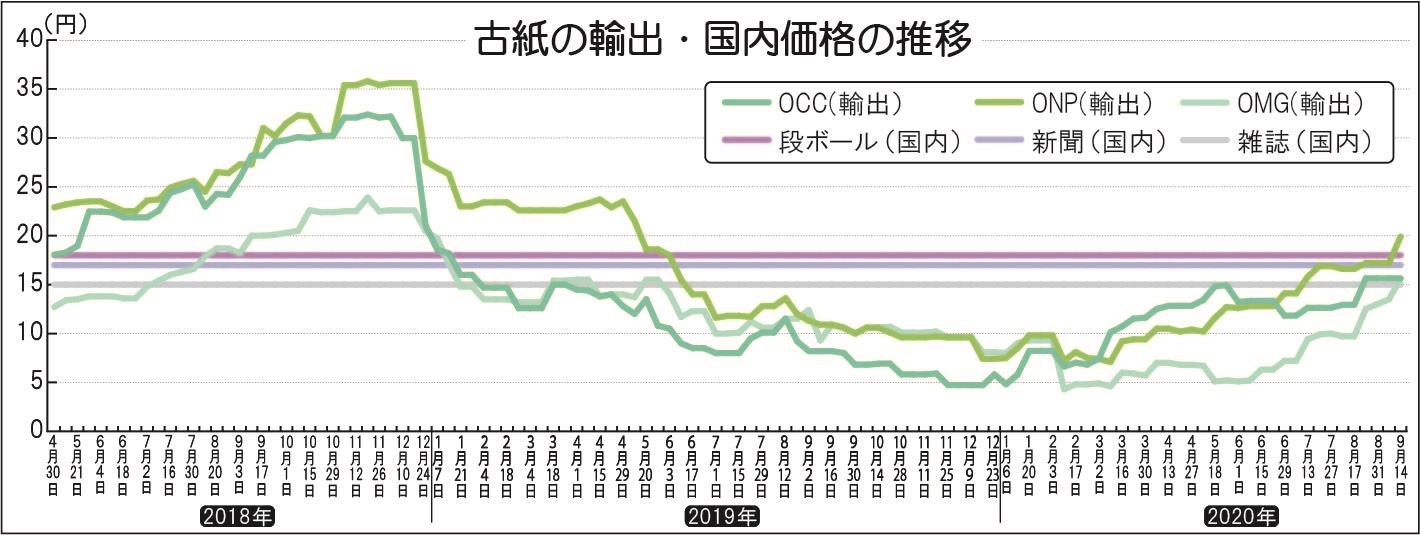

また、古紙の輸出市況は、2019年春頃から急落。その後も下がり続け、2020年1月には段ボール、新聞、雑誌の3品ともキロあたりの単価が一桁台まで下落しました。実にリーマン・ショック後の2009年初頭以来11年ぶりのことです。国内価格と6~10円近い差がひらき、多くの問屋が赤字経営に苦しみました。

一方の中国は、古紙の輸入禁止後、原料不足に陥ってしまわないのでしょうか?現に中国の国内古紙はキロ40~50円と高止まりし、取り合いの様相を呈しています。それだけでは原料は足りないため、急増しているのが、古紙パルプと段ボール原紙の輸入です。

古紙パルプは、古紙を溶解してシートやロール状にした半製品のもので、中国で再び原料に使います。コストや生産効率の点から非合理的な面もありますが、中国には抄紙機がたくさんありますので、背に腹は変えられません。2020年だけで100万トン以上が輸入されています。2017年までは、わずか1万トンにも満たないほどでしたので、ブームとなっています。

もう一つは、段ボール原紙そのものの輸入です。中国では原料が足りず、生産がままなりませんので、製品そのものを輸入する方向に舵を切ったのです。2020年には、400万~500万トンに達する勢いです。日本からも国内製紙メーカーが積極輸出しており、2020年1-10月に中国向けは28万4千トンと前年の6.8倍にも増えています。過去最多の段原紙輸出量を中国が牽引する形となっています。

さて、2021年は世界の古紙市場にとって、「アフター中国元年」となります。コロナ禍の影響もあって、不透明性が強い中で、どのような展開になるのか。東南アジアの古紙需要の行方、中国における古紙パルプや段ボール原紙の輸入動向に引き続き、目が離せないといえるでしょう。

有料サービスのご契約で、他のすべての記事も全文ご覧になれます。

まずはぜひ無料トライアルをご利用ください。

2026年06月29日

コラム「虎視」

サッカーW杯の日本対スウェーデン戦を現地に観に行くが、米国のリサイクル業者2社への訪問も予定している。

[...]

2026年06月22日

コラム「虎視」

古紙再生促進センターでは、2025年から雑がみの掘り起こし活動として「雑がみさまを探せ!」と題した様々な啓発活[...]

2026年06月22日

ちょっとブレイク

この号が読まれている頃、私は米国の地に降り立っているか、または米国に向かう空の上だろう。以前のコラムで書いたが[...]

2026年06月15日

コラム「虎視」

牛乳パックの回収が世の中に広まったのはもう40年以上前だ。当時は、飲み終わった牛乳パックを製紙原料として使うと[...]